Blindagem contratual e estratégias legais no crédito rural

*por Ludmilla Vilela Lui

1. INTRODUÇÃO: A HISTÓRIA POR TRÁS DOS NÚMEROS

O produtor rural nos últimos 5 anos vem enfrentando sérias interposições em sua produção que tem comprometido a sua saúde financeira, seja por eventos climáticos extremos, como secas severas e enchentes devastadoras, seja por guerras comerciais nacionais e internacionais, aumentos expressivos nos custos de produção, queda nos preços das commodities, danos que acarretaram um aumento inexpressivo de inadimplência entre produtores rurais.

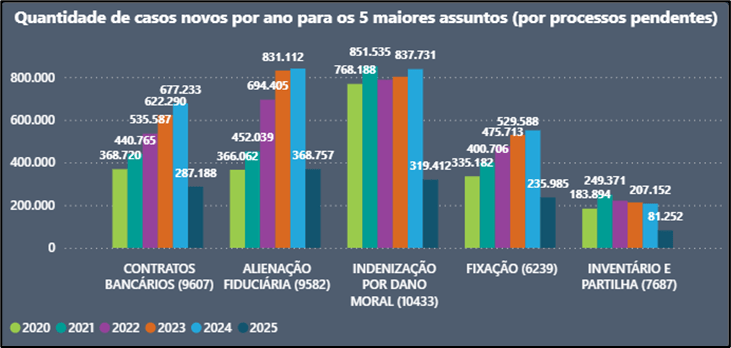

Com base nos dados disponíveis no DataJud, instituído pela Resolução nº 331/2020 como fonte primária de dados do Sistema de Estatística do Poder Judiciário, o CNJ aponta um crescimento exponencial de processos derivados do setor do agronegócio:

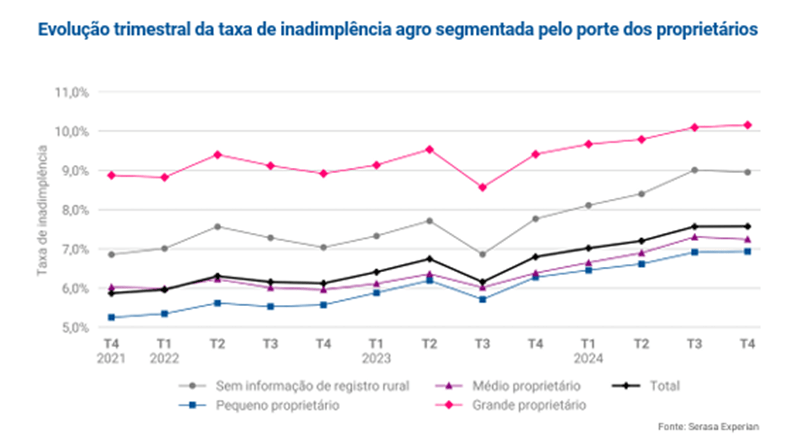

De acordo com os dados históricos, o Serasa Experian apresentou um relatório apresentando a alta na taxa de inadimplência do agro, passando de taxas próximas de 6% em 2021 para taxas de aproximadamente 7,5% nos trimestres de 2024, a alta, especificamente dos pequenos produtores rurais se evidencia a partir de 2023:

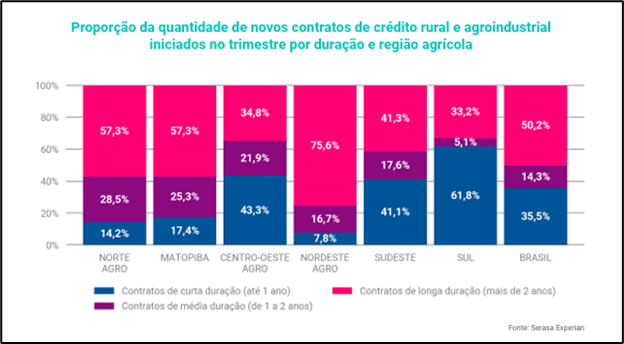

Em relação à obtenção de crédito rural, o Centro-Oeste Agro se destaca com relação aos maiores resultados para: valor por contrato (R$ 432 mil), número de contratos por CPF (1,36) e ticket médio por CPF (R$ 588 mil), mas é a região que possui contratos com a menor duração, com prazos bastante apertados:

O produtor rural brasileiro sempre conviveu com a imprevisibilidade — seja do clima, do mercado ou das exigências burocráticas. A resiliência faz parte do seu ofício. No entanto, nos últimos anos, o que se vê é um acúmulo de pressões simultâneas: oscilações nos preços, aumento do custo do crédito, insegurança jurídica nos contratos, conflitos fundiários e instabilidade nas políticas públicas. Esse cenário tem levado muitos a um ponto de estrangulamento, em que parece não haver saídas. Mas é justamente nas encruzilhadas que se revela a importância de parar, analisar com clareza e agir com estratégia. Toda crise, por mais dura que pareça, pode — e deve — ser enfrentada com inteligência jurídica, planejamento técnico e decisões fundamentadas.

2. CONTEXTUALIZAÇÃO DO ENDIVIDAMENTO RURAL

O crédito rural foi institucionalizado pela Lei 4.829, de 5 de novembro de 1965. Durante 30 anos, sua gestão coube ao Banco do Brasil, por meio da Carteira de Crédito Agrícola e Industrial. Em 1965, o assunto passou à responsabilidade do Conselho Monetário Nacional (CMN), com a implementação do Sistema Nacional de Crédito Rural (SNCR). As normas sobre o crédito rural são aprovadas pelo CMN. O Banco Central faz parte desse órgão e auxilia na tomada de decisão sobre o crédito rural. As instituições financeiras seguem essas normas e as colocam em prática no dia a dia com seus clientes[1].

O endividamento rural tem derivado de fatores como crédito caro, custos elevados e falhas nos mecanismos de seguro. Para safra 25/26, o crédito público efetivo foi de mais de R$500 bilhões, mas parte desse valor depende do mercado privado sem controle de taxa. O poder público financia somente 3% o produtor rural, enquanto que 97% são derivados dos próprios produtores e do crédito privado[2].

A taxa de juros do custeio empresarial subiu de 12% para 14% ao ano, as linhas como Pronamp cresceram, enquanto financiamento de grandes produtores encolheu. Os investimentos controlados cresceram só 5% (menos que a inflação) e os recursos livres foram reduzidos em 31%. A inadimplência do produtor rural pessoa física atingiu 7,6% ao final de 2024, aumento de 0,8 ponto percentual na comparação com 2023[3].

A atual política agrícola tem se mostrado insuficiente para cumprir um de seus principais objetivos: equalizar a taxa de juros dos recursos obrigatórios. A fragilidade fiscal do governo, somada à elevação da taxa Selic e à restrição orçamentária para subvenções, tem dificultado a manutenção de instrumentos essenciais de apoio ao crédito rural. Na prática, isso significa que o produtor está cada vez mais exposto ao crédito caro, com taxas incompatíveis com a realidade da atividade agropecuária, especialmente em momentos de instabilidade climática e de mercado. O resultado é um sistema de financiamento rural que, ao invés de fomentar o crescimento produtivo, passa a atuar como um vetor de endividamento e insegurança econômica.

3. A QUEDA DO PODER DE VENDA E O AUMENTO DOS CUSTOS: O FATOR QUE ESTRANGULA O PRODUTOR

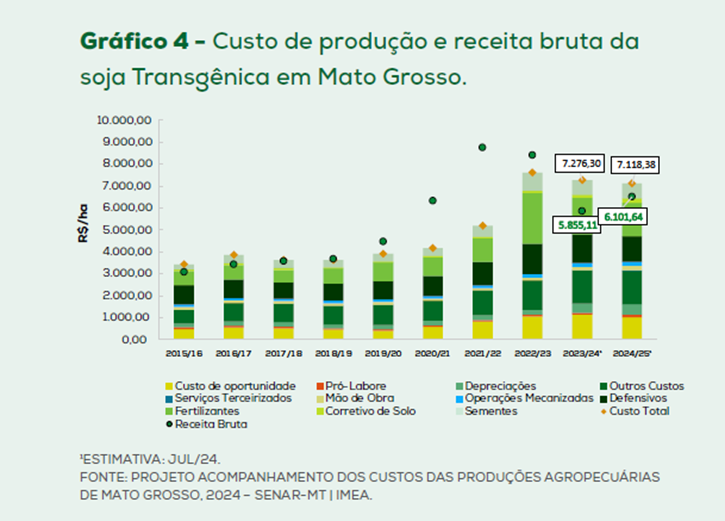

Analisando dados econômicos recentes, observa-se uma realidade alarmante: o poder de venda do produtor rural vem sofrendo uma queda constante, ao mesmo tempo em que os custos de produção aumentaram de forma significativa. Segundo o IMEA, entre 2022 e 2024, houve uma defasagem crítica entre o preço médio de venda dos grãos e o custo por hectare, resultado direto de uma combinação perversa entre a baixa nos preços das commodities agrícolas e a alta generalizada nos insumos — como fertilizantes, sementes, defensivos e combustíveis:

Enquanto a saca de soja chegou a recuar mais de 30% em determinados períodos, os custos com a lavoura mantiveram-se elevados, sem margem de escoamento para absorver tais perdas. Essa equação negativa comprometeu drasticamente a capacidade de geração de caixa dos produtores, corroendo a rentabilidade da atividade e agravando a inadimplência, especialmente em regiões onde a produtividade foi afetada por fatores climáticos.

Esse estrangulamento financeiro, somado ao crédito escasso e caro, à insegurança jurídica e à instabilidade política e tributária, cria um ambiente extremamente hostil para o pequeno e médio produtor, que se vê diante de um ciclo vicioso: vende barato, produz caro, atrasa dívidas e perde acesso ao crédito. Não se trata de má gestão, trata-se de um descompasso sistêmico que exige atuação jurídica estratégica para evitar a insolvência.

4. ALTERNATIVAS JURÍDICAS PARA ENFRENTAR A CRISE

a) Revisão Contratual e Judicial

Há espaço para revisão de cláusulas abusivas com base no Código Civil (art. 478 e 479), especialmente quando há onerosidade excessiva, variações cambiais, revisão de juros que não podem ultrapassar 12% ao ano, multas e encargos.

Clausulas que merecem cuidado e atenção:

- Correrão por conta exclusiva do vendedor…

- Fica facultada à compradora, a seu exclusivo critério…

- Todos os riscos mencionados são inerentes ao negócio e diretamente assumidos pelo contratante…

- Ao credor, a seu exclusivo critério, declarar o contrato rescindido…

- O contratante declara, em caráter irrevogável e irretratável que…

Exemplos de abusividades frequentes:

- Pactuação de encargos acima do limite permitido pelo Decreto Lei 167/1967.

- Cobrança de taxas ocultas disfarçadas como “serviços bancários”.

- Cláusulas de confissão irretratável da dívida, mesmo em fase pré-contratual.

- Renúncia a defesas legítimas em caso de inadimplemento (ex: perda automática do direito à carência ou à renegociação).

- Alienação fiduciária com cláusulas de venda extrajudicial sem contraditório.

- Penhor de máquinas ou colheitas futuras sem controle técnico de avaliação.

- Hipotecas sobre imóveis que garantem dívidas de terceiros (e sem anuência plena do cônjuge).

Principais falhas encontradas em CPRs:

- Emissão com informações genéricas ou inverificáveis (ex: “soja futura”, sem definição do talhão, safra ou produtividade esperada);

- Ausência de lastro técnico ou laudos agronômicos que fundamentem a capacidade de entrega;

- Falta de clareza sobre indexadores de correção (em dólar, saca, bolsa, etc);

- Execução direta da CPR sem exigência de comprovação do descumprimento do objeto.

b) Instrumentos Extrajudiciais

Mediação, arbitragem, acordos e novações são caminhos eficientes para ajustar dívidas com menor custo, mantendo relações bancárias.

Procedimento extrajudicial de renegociação de dívidas rurais inadimplidas, com o credor originário ou com terceiro.

Vantagens dessa alternativa:

- Evita a recuperação judicial (morosa e mais complexa).

- Permite negociar diretamente com o credor, com base em avaliação de viabilidade econômica e limites das garantias.

- Possibilidade de mediadores ou câmaras privadas para estruturar a operação.

Requisitos práticos:

- O produtor deve demonstrar capacidade de pagamento com base no fluxo de caixa futuro, apresentar documentação e eventualmente laudos técnicos.

c) Prorrogação Das Dívidas Com Base No MCR

O Manual de Crédito Rural (MCR) oferece respaldo para prorrogar prazos e rever taxas, possibilitando novação ou transação extrajudicial com menores custos. A prorrogação de dívidas rurais pode ser concedida em situações como:

– Frustração de safras devido a eventos climáticos adversos (como secas, enchentes ou geadas).

– Dificuldades de comercialização, como quedas expressivas nos preços das commodities agrícolas.

– Problemas de fluxo de caixa, desde que o produtor comprove a incapacidade de pagamento por motivos que fogem ao seu controle.

d) Análise de Impenhorabilidade dos bens

A impenhorabilidade da pequena propriedade rural é um direito garantido pela Constituição Federal, essa prerrogativa assegura que, mesmo diante de dívidas, a pequena propriedade rural, desde que trabalhada pela família e com área de até 4 módulos fiscais, não possa ser penhorada para quitar débitos, exceto em situações específicas.

Além da terra, o maquinário agrícola indispensável para a atividade produtiva também é resguardado pelo Código de Processo Civil.

e) Securitização De Dívidas

Projetos de securitização, como o PL 320/25, PL 341/25 e PL 5.122/23 podem proporcionar refinanciamentos de todos os débitos antigos e novos, maiores prazos, menores juros, carência e demais benefícios.

f) Recuperação Judicial Rural (Lei 14.112/2020)

Permite ao produtor em crise suspender ações por 180 dias, negociar com credores sob plano regido pela lei e evitar falência. É ferramenta robusta de reestruturação.

Quem pode pedir?

- Produtor rural inscrito no CNPJ há mais de 2 anos, mesmo como pessoa física.

- Necessário comprovar atividade empresarial rural com escrituração contábil regular, mesmo que simplificada.

Benefícios estratégicos:

- Suspende execuções por 180 dias.

- Permite reorganizar passivos, manter atividade produtiva e preservar empregos.

- Negociação coletiva com todos os credores (exceto créditos extraconcursais).

Riscos e cuidados:

- Custo elevado.

- Necessidade de apresentação de plano econômico e jurídico consistente.

- Exige assessoria jurídica e contábil especializada.

- A lei estabelece que, após o encerramento de um processo de recuperação judicial, um novo pedido só pode ser feito após um período de cinco anos (art. 48, Lei 11.101/2005)

5. BLINDAGEM CONTRATUAL: PREVENÇÃO É O MELHOR REMÉDIO

a) Checklist jurídico para contratos de financiamento

- Garantias: definir bem hipoteca, penhor rural, alienação fiduciária e CPR.

- Cláusulas: reajuste, variação do câmbio, rescisão antecipada, garantias reais e poderes.

- Seguro: exigir Proagro ou seguro rural compatível, verificar cobertura e execução rápida

b) Cuidados específicos

- Parceria agrícola: cláusulas claras de receita, risco e rescisão.

- Armazéns & CPI: cláusulas de custódia, refluxo, qualidade, marcas.

- CPR/barter: assegurar registros, vencimentos, cláusulas de entrega e fallback.

6. QUADRO COMPARATIVO

| Estratégia | Vantagens | Riscos/Desafios |

| Renegociação (MCR) | Custo menor, prazo ajustado | Burocracia, demora na aprovação |

| Recuperação judicial | Suspensão de ações, plano reestruturante | Processo longo, alto custo judicial |

| Securitização | Diluição de dívida, melhores prazos | Não regulamentado |

| Revisão contratual | Cura abusos contratuais | Exige comprovação de onerosidade |

| Instrumentos Extrajudiciais | Custo menor, maior flexibilidade | Exige comprovação de onerosidade |

7. CONCLUSÃO

O crescente aumento da inadimplência no setor agropecuário brasileiro — sobretudo entre pequenos e médios produtores — evidencia a necessidade de se repensar os mecanismos jurídicos de proteção e reorganização patrimonial no campo. A literatura jurídica ainda é tímida na análise prática e estratégica da aplicação simultânea de múltiplas ferramentas legais no contexto rural, enquanto a jurisprudência enfrenta lacunas sobre temas como a validade das CPRs com cláusulas abusivas, a impenhorabilidade de bens essenciais e a admissibilidade da recuperação judicial por produtores pessoa física. Assim, este artigo visa preencher essa lacuna teórica e prática, apresentando soluções compatíveis com a realidade do produtor rural brasileiro e fomentando o debate sobre a efetividade das normas agrárias em tempos de crise.

A crise expõe a fragilidade de quem se submete sem planejamento. Mas há caminhos: quem renegocia, revisa e se blinda sai com a porteira mais segura, preservando patrimônio e dignidade. A mitigação jurídica é exposição à adversidade, não fuja dela.

*Ludmilla Vilela Lui é advogada, OAB MT 22.758, especialista em Direito Agrário e Empresarial, atuante na defesa jurídica de produtores rurais e empresas do agronegócio.

[1] https://www.bcb.gov.br/estabilidadefinanceira/creditorural

[2] https://www.comprerural.com/quem-realmente-financia-a-producao-rural-no-brasil/

[3] https://www.cnnbrasil.com.br/economia/agro/inadimplencia-do-produtor-rural-aumenta-para-76-em-2024-aponta-serasa/

Deixe um comentário