Quando falamos em empréstimo de dinheiro para o produtor rural financiar sua operação, a expressão comumente utilizada é “crédito rural”. Afinal, estamos falando de um crédito destinado ao produtor rural.

Entretanto, nem todo financiamento destinado à atividade agrária pode ser considerado crédito rural.

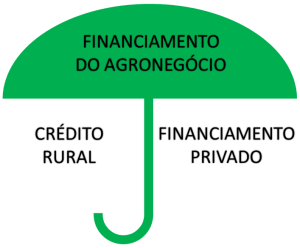

Isto porque o “crédito rural” é uma das formas de financiamento do agronegócio, mas não a única. O agronegócio é financiado através de dois grandes mecanismos muito diferentes entre si, o crédito rural e o financiamento privado.

Mas quais as diferenças práticas entre crédito rural e financiamento privado? São muitas, principalmente seu regramento legal, suas fontes de recursos e seus atores.

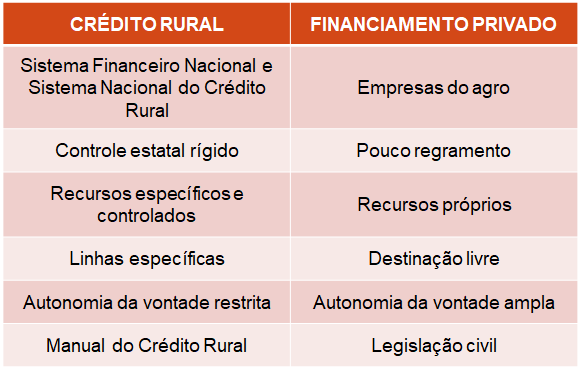

O crédito rural é um sistema de financiamento altamente controlado pelo Estado, criado a partir da Lei 4.829/65 e operacionalizado pelos órgãos do Sistema Nacional de Crédito Rural. Por apresentar um sistema legal complexo e dinâmico, suas regras são compiladas no Manual de Crédito Rural. É instrumentalizado através dos seguintes títulos: Cédula Rural Pignoratícia, Cédula Rural Hipotecária, Cédula Rural Pignoratícia e Hipotecária, Nota de Crédito Rural (todos estes instrumentos criados pelo Decreto-Lei 167/67), Cédula de Crédito Bancário e, mais recente, pela Cédula Imobiliária Rural (criada pela MP do Agro).

Por outro lado, o financiamento privado é um sistema diferenciado, que surgiu em razão do crescimento do agronegócio brasileiro e a necessidade de maior investimento financeiro no setor. A limitação de recursos do crédito rural gerou a necessidade de se buscar investimentos particulares, o que foi viabilizado com a criação da Cédula de Produto Rural – CPR, em 1994.

Posteriormente outros instrumentos modernos passaram a acompanhar a CPR no financiamento privado do agronegócio, como o Certificado de Direitos Creditórios do Agronegócio, o Certificado de Recebíveis do Agronegócio e a Letra de Crédito do Agronegócio, instrumentos estes que viabilizam muito bem a busca de recursos junto ao investidor privado.

Outro ponto fundamental em que diferem os institutos é a origem dos recursos. O crédito rural tem recursos controlados pelo Estado, como a Poupança Rural e os depósitos compulsórios. Já no financiamento privado, o tamanho do bolso (e do cofre) do investidor é o limite.

Por fim, também destacamos a diferença nos atores que viabilizam estas diferentes formas de se financiar a produção agrária. Enquanto no crédito rural o financiador é uma instituição financeira autorizada pelo Banco Central do Brasil a operar neste universo, no financiamento privado qualquer empresa (trading, vendedor de insumos, investidor etc) pode alcançar ao produtor os recursos financeiros necessários à sua atividade, o que pode ser concretizado inclusive através de uma operação de Barter (que prevê a troca de mercadorias entre os contratantes, ao invés de dinheiro).

É importante ao produtor e ao operador do direito ter em mente que estes institutos são muito diferentes, ainda que possuam a mesma finalidade de financiar a produção agrária. Estas diferenças manifestam-se com muito mais intensidade quando ocorre a inadimplência e as partes contratantes buscam mecanismos para solucionar o problema. É neste momento que a confusão entre crédito rural e financiamento privado pode causar às partes um prejuízo irreparável.

FRANCISCO TORMA, advogado agrarista.

Deixe um comentário